外国ETF・ETF-JDRの税金

~ 外国税額控除を受けるためには ~

当社でお取扱いのETFの中には、国内上場でも外国投資信託や外国投資証券の変動率に一致した運用を目指す、外国ETFや、外国に上場するETFを信託財産として日本国内で発行されるETF-JDRというものがあります。この外国ETFやETF-JDRは、他の国内上場のETFと同じように日本円で取引ができますが、税金については他のETFとは異なり、少し注意が必要といえます。

外国ETF・ETF-JDRの税金

外国ETF・ETF-JDRと一般的な国内上場外国ETFと異なる点は課税方法でしょう。

外国ETF・ETF-JDRの種類によっては、日本での課税に加え、外国ETFやETF-JDRの本籍地の基準によって、配当益に税金がかかる場合があります(一般的に二重課税といいます)。

この二重課税については、確定申告で外国税額控除の手続きを行うことで、一定額控除することが可能です。ただし、お客さまの課税状況によっては控除できないこともありますので、ご了承ください。

なお、2020年(令和2年)1月1日から日本と外国での二重課税が生じないよう、外国ETF等を経由して支払った外国所得税は、分配金に係る源泉所得税の額から控除できることとする調整措置がとられることとなりました。

詳しくはこちらをご覧ください。

一般的な国内上場ETFと外国ETFの課税について

- ※上記の「外国で課税の可能性」については、あくまで課税されるETFがある可能性を指し示しているのであって、必ず課税されるとは限りません。当該ETF等の本籍地によっては、課税の有無、税率等は異なりますので、ご注意ください。

外国税額控除を受けるためには

当社口座で外国ETFやETF-JDRを保有されているお客さまで、外国税額控除を受けるためには、以下の要件を満たす必要があります。

配当金の受取方式が「登録配当金受領口座方式」か「配当金領収書受領方式」であること

上記のいずれの受取方式にしていただくと、外国株式の配当金受取方法が「ゆうちょ現金払い(配当金領収書で受領)」となります。

配当金の受取方式が「株式数比例配分方式」となっている場合には、外国税額控除を受けることができませんので、ご注意ください。また、当該ETF等を売却した後、配当金受取方式を変更された場合にも外国税額控除を受けることができません。

なお、上記はあくまで当社で当該ETF等を取引され、かつ、外国税額控除を受けられる予定の方の場合について言及しており、他社でも同様の対応とは限りませんので、ご注意ください。

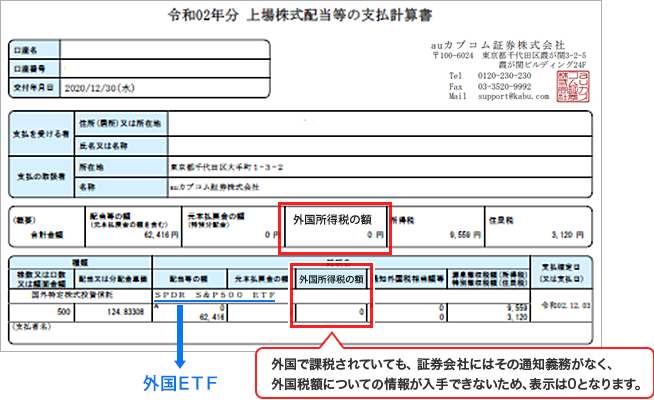

【ご参考】当社で外国ETFを保有していた場合の上場株式配当等の支払計算書

その他、外国税額控除を行うにあたり必要な書類については、お客さまご自身でお近くの税務署までお問い合わせください。

- (ご参考)国税庁HP「外国税額控除」(国税庁のページに遷移します)

配当受取方式を「株式数比例配分方式」以外に変更する際のご注意事項

以下のご注意事項をよくお読みになり、お客さまご自身でご判断ください。

配当受取方式を変更すると当社のみではなく他社の扱いも同様に変更されます。

「株式数比例配分方式」以外に配当受取方式を変更するとNISA(少額投資非課税制度)口座を開設しても配当金の非課税メリットを受けることができません

当社でNISA口座を開設されたお客さまで、配当受取方式を「株式比例配分方式」以外をご選択された場合には、配当金の受取が当社証券口座以外での受取となり、配当金を非課税とすることができませんので、ご注意ください。(当社でNISA口座がなく他社でNISA口座を開設している場合も同様となりますのでご注意ください)

ご注意事項

- ETF(上場投資信託)、ETN(上場投資証券)は、元本や利益(分配金を含む)を保証するものではありません。ETF、ETNは銘柄自身の価格の変動および連動対象となっている指数や指標の変動等により価格が変動するため、投資元本を割り込むおそれがあります。

その他、ETF、ETNの概要やリスク等については、日本取引所グループのWEBサイトをご覧ください。 - 当社お取扱商品の手数料等およびリスクの詳細については、契約締結前交付書面、上場有価証券等書面、目論見書、約款・規定集および当社ホームページの「ご投資にかかる手数料等およびリスクについて」等をよくお読みの上、投資の最終決定はご自身のご判断とご責任でおこなってください。

- 本ページでは、個人口座の上場株式等の税制の概要を平易に解説することを目的としています。法人口座にはあてはまりません。

- 本ページの作成にあたっては、各種の信頼できると思われる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。また、ご案内の内容に関し、法令・制度等の改正等により、変更が生じる場合があります。実際の課税の取扱いや税制の詳細につきましては、税理士などの専門家または所轄の税務署等でご確認ください。また最新情報については、国税庁、金融庁、日本証券業協会等の当該関連情報をご確認ください。

まずは無料で口座開設

投資情報

- セミナー・動画コンテンツ

- auカブコム投資情報室

- レポート・マーケット情報

- ガイド・投資講座

- kabu study

- お取引活用ガイド

-

テクニカル分析ABC

- 第1回 数多くあるテクニカル指標を体系的に解説

- 第2回 ローソク足

- 第3回 移動平均

- 第4回 一目均衡表とは

- 第5回 一目均衡表 その応用的活用法~時間論、波動論、水準論~

- 第6回 ボリンジャーバンド

- 第7回 サイコロジカル・ライン

- 第8回 RSI(Relative Strength Index)

- 第9回 ROC(rate of change)

- 第10回 ペンタゴンチャート

- 第11回 フィボナッチ・レシオ

- 第12回 ストキャスティックス

- 第13回 MACD(Moving Average Convergence and Divergence)

- 第14回 RCI(Rank Correlation Index)

- 第15回 エンベロープ

- 第16回 ピボット

- 第17回 逆ウォッチ曲線

- 第18回 ポイント&フィギュア

- 第19回 DMI(Directional Movement Index)

- 第20回 新値足

- 第21回 パラボリック

- 第22回 レシオケータ

- 第23回 回帰トレンド

- 通知サービス

- SNS

- 証券投資リンク集

- 証券税制

- 商品毎の税金

- 確定申告について

- 特定口座について

- 国税庁ホームページを活用しましょう

- 金融商品取引法

- 取引注意銘柄