NISA口座と課税口座の違いは?ポイントを伝授

NISA口座を持っている方は、株式や投資信託を購入する都度、NISA口座を使うべきか、特定口座や一般口座など課税される口座を使うべきか悩むことがあるでしょう。

使い分けには、明確な正解があるわけではありませんが、自分なりの指針を持っておくとよいでしょう。

指針を決めるためにも、まずはそれぞれの特徴を確認しましょう。

<NISA口座と課税口座の違い>

NISA口座と課税口座の大きな違いは、次のようにまとめられます。

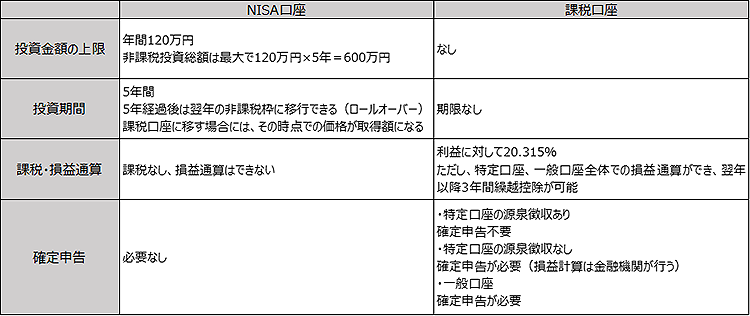

・NISA口座なら利益に対して税金がかからない。課税口座は課税されるが損益通算できる。

・NISA口座の非課税枠は年間の投資金額で120万円まで。課税口座は特に上限なし。

・NISA口座の非課税期間は5年間。ロールオーバーすれば、非課税期間は最大10年間。課税口座に期間の制限はない。

売買頻度や保有期間やコストで比較して決める

では、NISA口座と課税口座はどのように使い分けるとよいでしょうか? 「売買頻度」と「保有期間」から考えてみます。

売買頻度はどのくらいか

NISA口座は、年間の購入額120万円までが非課税です。残高ではなく購入額の合計額なので、売買を繰り返す場合、例えば30万円分の株式の売買を複数回行うと、4回目で上限に達します。残高は少なくても、非課税枠を使ってしまうことになるので、比較的短期で売買を行うつもりの場合には、課税口座の方が向いています。

保有期間はどのくらいか

株式や投資信託を購入しようと考えた場合に、だいたいどのくらいの期間保有するつもりかを考えてみましょう。NISAの非課税期間は5年間です。ロールオーバーすることでさらに5年間は非課税となりますが、その後も保有していたい場合は課税口座に移すことになります。

課税口座に移すと、その時点での価格が取得額になります。例えば、100万円で取得したものが80万円になっていたとすると、課税口座に移した後で、100万円で売却すると、実質の利益は出ていないにもかかわらず、利益が20万円となり、課税されてしまいます。

このような事態もあり得るので、今後10年、20年と持ち続けたいと考えているものは、課税口座を利用する方が無難でしょう。

基本的には5年以内にタイミングを見計らって売却しようというスタンスのものがNISA口座に向いていると考えられます。

コストは・・?

商品ごとの手数料はどうでしょうか?

<国内株式>NISA口座:無料 課税口座:99円~4,059円

<プチ株®>NISA口座 課税口座:同じ。最低52円~約定代金の0.5%

<投資信託>NISA口座 課税口座:同じ。各銘柄により異なる。

<プレミアム積立®(プチ株®)>NISA口座 課税口座:同じ。無料

<プレミアム積立®(投資信託)>NISA口座 課税口座:同じ。各銘柄により異なる。

株式のみ、NISA口座の方がお得ですね!

各商品の手数料についてはこちら

https://kabu.com/cost/

https://kabu.com/item/nisa/nisa/cost.html

NISA口座と課税口座は併用すればよいので、投資商品を購入の都度、これはどんな投資方針でいこうか、ということを考えるきっかけにしてください。

執筆者:高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に50代からのお金・仕事・生き方をサポートする「50kara(コレカラ)」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士