2022年の相場見通し(山田勉)

2022年の相場見通し

当社投資情報室より、2022年のマーケットついてご案内いたします。 新年のお取引に是非お役立てください。

auカブコム証券 マーケットアナリスト

株式市場一筋で三十余年、バブル生成と崩壊の生き証人。準大手証券で支店場電、ディーラー、マーケットメイカー、マーケットアナリストを経験。2004年5月、カブドットコム証券(auカブコム証券)入社。投資情報室所属、個人投資家向け情報発信担当。『こちカブ』(ラジオNIKKEI)『まーけっとNavi』(日テレNEWS24)『マーケットホットライン』(ストックボイス)などに出演。

デフレ脱却と成長経済復帰で「日本を取り戻す」のが悲願。超長期投資を提唱。

毎月第3木曜日に公式YouTube「カブ活」で相場見通しを動画配信中。

auカブコムYoutube公式チャンネルはこちら

(1)21年回顧、大体「27000-30500円」

レンジ相場で大人しい1年だった。考えられる要因は主に4点。

① 20年11月からの「バイデンラリー」が過剰だったか。コロナ感染は欧米比で遥かに軽微に留まる日本は経済回復が容易な筈との見立てが間違いだった。

② 日銀が金融政策を変更、ETF購入を「大きく下がった時のみに、日経平均型除外」に変更、巨大な買い手を失った(20年7.1兆円→21年0.9兆円と激減)。

③ 経済再開が遅れに遅れ、考えられるワーストシナリオとなった。欧米各国は4月くらいから経済再開が始まったが、夏に東京五輪を控える日本は安全策を採り、緊急事態宣言解除は10月から。残念にも11月下旬にはオミクロン株が出現、結局、アクセルを踏み込めないまま越年となった。

④ 10月に岸田政権発足、「経済あっての財政」「新自由主義からの脱却」「令和版所得倍増」「分配重視」「新しい資本主義」「デジタル田園都市国家構想」への期待はあるが、経済対策など規模の割に緊縮色、市場も好感し損なった。

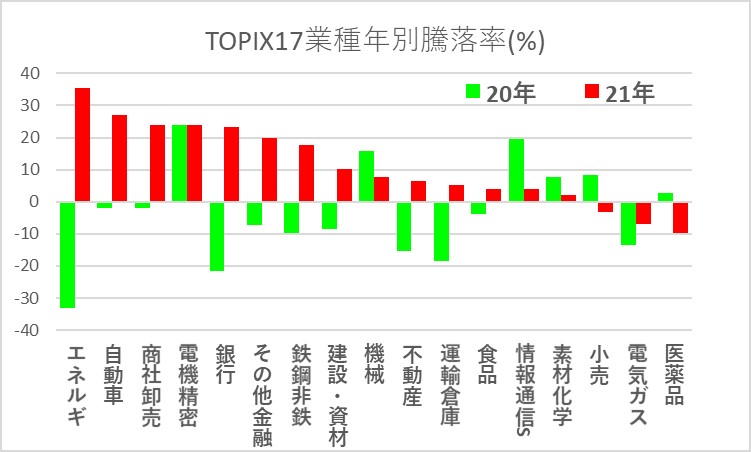

(2)21年は日経平均5.9%高に対しTOPIXは11.5%高、前年の裏

20年が「日経平均16%高、TOPIX4.8%高」だったから、前年の反動とも云える。

NT倍率は20年急伸、21年半値押し。日銀のETF購入「日経平均型除外」に加え、値嵩2銘柄にチャイナリスクが直面、相場勘が難解になった。TOPIXの方が全体感には近いだろう。

値嵩2銘柄もそうだが、20年相場が「二極化相場」チックだったのに対し、21年相場は「リターンリバーサル」色と云えそう。

20年はWTIがマイナス価格まで落ち込んだ場面もあったが、21年は世界経済が再起動し需要急増、一転、国際商品市況高に。石油関連や鉄鋼非鉄、商社などシクリカル高が目立った。

データは12/16現在、QUICKデータで山田作成

データは12/16現在、QUICKデータで山田作成

(3)新年は景気回復期待

遅れに遅れた経済再起動も、さすがに新年からは始まりそう。こども給付金などが出回り始め、GoToトラベルやイートも再開へ、プロスポーツやコンサートなどイベントも正常化、ジワリ景気下支え効果を発現して行きそう。

新年は7月に参院選を控え、「黄金の3年間」を岸田政権が迎えるためにはそれなりの好景気にしておく必要性もあるだろう。外需好調に内需回復も合わされば、「投資の好環境」が実現しなくもない。

ただ、各国は比較的容易にコロナ前経済を回復する中、日本の戻りの鈍さが悪目立ちしかねない。

コロナ前経済を取り戻しインフレに突入した国から金融政策・財政政策が転換される、既に「英:利上げ、米:テーパリング加速+年3回利上げ、欧:テーパリング加速+年内利上げ無し、日:金融緩和続行」それぞれ濃淡が表れ始めた。

経済再開が9カ月遅れたばっかりに、動かそうと思った時には「世界はインフレでステージが変わっていた」不運、円安で国際商品市況高を受け入れるコスト高なハンデ戦。

世界は容赦ないが、「悪い円安」論や「日本も利上げ追随を」的なミスリードこそテールリスク、日本は依然、デフレ脱却最優先ステージ。

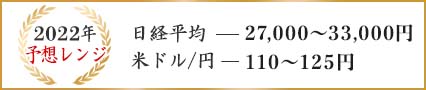

もし財政破綻論を脱し、積極財政転換がなるなら、5000円幅予想上限を上乗せしたい。

(4)企業業績は外需中心に絶好調

21年度業績は期を追うにつれ尻上がりとなる好調ぶり、9→15→24%経常増益(20年度も実は期初の3割減益予想が、最終的には9%増益程度まで急浮上した)。

外需・輸出が好調で電機・機械が好業績。自動車も半導体不足などで減産を強いられピンチもあったが、切り抜けて挽回生産ステージへ突入。

世界経済の高成長に合わせ国際商品市況高現出、石油・鉄鋼非鉄・化学・商社・海運などシクリカル(景気循環株)も様変わりの好業績へ。

一方、内需は低調なままで、特に「宿泊・交通・飲食」の3業態が特に厳しい(縮小均衡観測)。旧年中に散々云われた「K字回復」も新年こそは改善して行こう。

来期22年度業績も続伸が見込まれる。トヨタや日産がEV投資を嵩上げするなど積極姿勢、官民半導体1.4兆円投資など「脱炭素」「経済安保」から新局面入り期待も出て来そう。

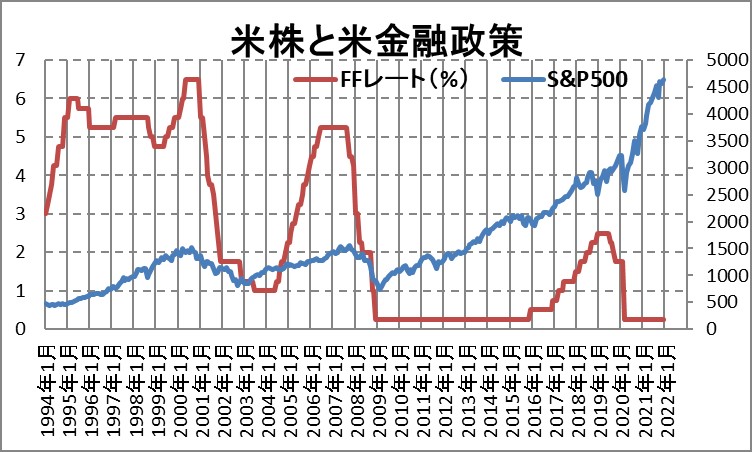

(5)いよいよ米利上げ転換へ

GDPの25%に及ぶ財政出動でインフレ経済に突入した?

米経済、CPIが「総合6.8%、コア4.9%」まで上がるに及び、とうとうインフレ抑制へ金融政策転換を決めた。

新年はテーパリング加速で3月一杯、あとは3回利上げが適切と。11月に中間選挙を控え、景気悪化・失業増大なんて事態は当然、許容されないし、新型コロナ変異株だってある。

物価高と云っても、利上げで抑制できない物価高(グリーンフレーション、国同士の対立や軋轢、供給制約)もある。難しい舵取りとなりそう。

株式市場的な目線からすると、大きく上がった(S&P500はコロナショック20年3月安値から一本調子に2.1倍化)後の「QE終了、QT(金融引き締め)開始へ」に身構えるのは当然で、神経質になり過ぎる局面も多そう。「過剰流動性の変調」と云う名の自らの影に怯える事も。

また、国内でも「金融所得課税強化」「自社株買い禁止・見直し」などノイズが増えて来そうなことには注意したい。

データは12/16現在、QUICKデータで山田作成

データは12/16現在、QUICKデータで山田作成

(6)2022年のカレンダー

※一部、観測によるものもあり、変更は大いにありそうです。

※一部、観測によるものもあり、変更は大いにありそうです。

ご注意

- 「auカブコム証券投資情報室」における情報およびサービスは、情報の提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 「auカブコム証券投資情報室」における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、当社および情報提供者は一切の責任を負いかねます。

- 「auカブコム証券投資情報室」における情報およびサービスに関する著作権を含む一切の権利は、auカブコム証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。

![]()