株式アナリストの鈴木一之です。

2021年8月の「HOTな銘柄、COOLな銘柄」をお届けします。

最初に株式市場の全体から見てゆきます。

全体相場の振り返り

今年も暑い夏でした。

国民的なイベントである東京オリンピックが開幕し、日本人としてこの上ない晴れがましい気持ちで海外からのトップアスリートをお迎えしたいところですが、コロナウイルスの感染拡大によって、無観客、検査の徹底、行動規制というきわめて制約の大きな運営を余儀なくされました。

8月相場に先立つ7月相場は、日経平均は月間で今年最大の▲1,508円も下落するという非常に不安定な相場づきでした。

5月の「CPIショック」、6月の「FOMCショック」に続いて7月は、中国政府が自国企業の活動を規制する「チャイナ・ショック」が世界の資本市場に不安心理を広げました。

コロナウイルスの変異種、デルタ株は世界中で猛威を奮い、日本でも連日のように新規の感染者数、および重症者数が過去最高を更新するという重苦しい夏となりました。

7月に4度目の緊急事態宣言が首都圏に発出され、夏休みでもどこにも出かけられない閉塞感が日本全体を覆っていました。

そのような状況の中で国民の間にはやり場のない不満が蓄積し、それが次第にコロナ感染症対策にてこずる日本政府に対して、集中して向けられるようになってゆきました。

月末が近づくにつれ、このような閉塞感をどうにか改善してほしいという改革期待ムードが世の中に充満していったのが8月の特徴です。

8月の株式市場を取り巻く経済・社会環境で特筆すべき点は次の諸点です。

- 1、コロナウイルスの世界的な拡大(感染力の強いデルタ株のまん延)

- 2、異常気象の猛威(ドイツ、中国、日本での集中豪雨、北米の熱波、集中豪雨)

- 3、東南アジアの製造業の調達難、工場の稼働停止(トヨタが4割減産)

- 4、アメリカ経済のピークアウト感(7月初旬より強まる)

- 5、物価の上昇は止まらず、金融緩和政策の変更への警戒感(テーパリング)

- 6、日本の内閣支持率の急低下、コロナ対策への不満が高まる

- 7、中旬以降はアフガニスタン情勢の悪化(タリバンによるカブール制圧)

- 8、企業業績の好調、上場企業の7社に1社が増額修正、4社に1社が最高益更新

不透明要素が多く、項目すべてをここで概観することは手に負えませんが、このうちの数点について後段で掘り下げて見てゆきます。

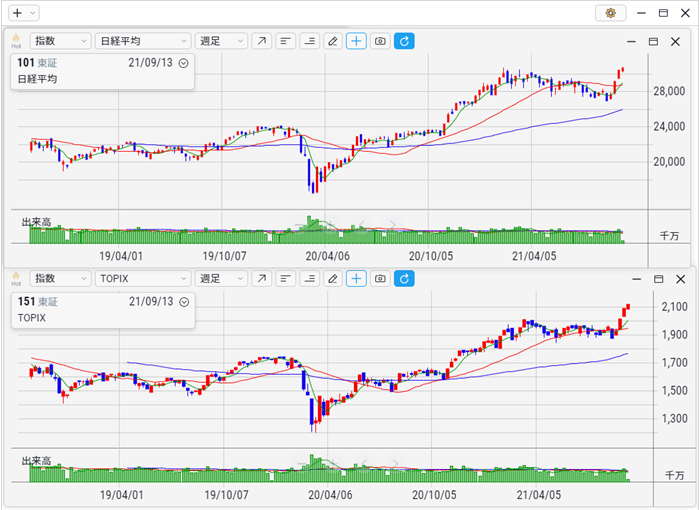

8月の株式市場のパフォーマンスは、日経平均は27,283円から28,089円へと、1か月で+806円(+2.95%)の小さな上昇にとどまりました。

前の月に今年最大の下げ幅を記録していることから、ひとまずは反発のリズムを迎えたようにも見えます。

ただしこれはあくまで月初の値と月末値を比較しただけであって、実際には上下にかなり激しく動いたのが8月相場の実体です。

TOPIXは1,901から1,960へ+3.10%の上昇となりました。

日経平均の上昇を上回っています。

前月もTOPIXは日経平均をアウトパフォームしており、日銀が4月にETFの購入を止めて以来、TOPIXの堅調さが先行するようになっています。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

規模別指数の動きでは、大型株指数が+3.07%、中型株指数は+3.27%、そして小型株指数は+2.95%となりました。

ここでもTOPIXとよく似た動きをする大型株が小型株の上昇を上回っています。

8月相場ではマザーズ指数の上昇が目立ちました。

東証マザーズ指数は+4.61%の上昇を記録しています。

前の月に▲10.1%もの大幅な下落を記録したために、いったん底入れすればその後はマザーズ市場らしく大きく反発に向かっているようです。

日経ジャスダック平均は+0.78%の小幅な上昇にとどまりました。

米国市場は、7月に続いて8月もNASDAQが史上最高値を連日のように更新しました。

NASDAQは4か月連続の上昇となり、月間では+2.88%の上昇となりました。

S&P500も7か月連続の上昇を記録しており、月間では+4.00%の上昇で最高値を更新しています。

これを受けてNYダウ工業株も月間では+1.21%と続伸しました。

ただし米国市場の主要3指数の中ではもっとも見劣りしています。

世界の関心は米国の金融政策の行方に集中しています。

6月のFOMCで表明されたように、現在の超金融緩和政策がいつ終了の時を迎えるのか、資産買い入れの停止、いわゆるテーパリングはいつから始まるのか。

この一点を巡って連日のようにエコノミスト、ストラテジストが熱い議論を交わしています。

それを受けて、米国の長期金利は緩やかに低下から上昇に向かっています。

米国10年国債の金利は7月末の1.22%から、8月末には1.30%に上昇しました。

為替市場では再びドルのこう着感が強まっています。

ドルは7月末の109円69銭から、8月はほとんど動かずに109円99銭にとどまりました。

原油価格は、WTI先物価格で7月末の73.81ドルから8月末には68.47ドルへわずかに下落しました。

@@@@@

8月の株式市場を取り巻く経済・社会環境を、順を追って見てゆきます。

(1)コロナウイルスの感染者数の世界的な増加(デルタ株の拡大)

引き続きコロナウイルスの感染拡大に世界中が翻弄されています。

8月5日(木)には全世界で感染者数が初めて2億人に到達しました。

死亡者数も世界全体では460万人を超えました。

未知の感染症に対して、人々の対抗策としては行動抑制とワクチンしかないのが実情です。

変異種のデルタ株は感染力が通常のウイルスより1.5倍も強く、ワクチンも時間が経過するとともに効きめが薄れてきます。

先進国はどの国も集団感染を得ようと国民の7割以上の接種を求めていますが、先行した米国やイギリス、イスラエルでも6割前後に接種率が高まると、そこで頭打ちとなっています。

体質的に、あるいは心情的にワクチンを受けつけない層が一定数は存在しており、国家としてどこまで強制力を発揮するべきか、どの国も難しい問題を抱えています。

日本ではお盆休みの8月13日(金)、14日(土)にかけて、新規の感染者数が初めて2万人を超えました。

それがあわや「医療崩壊」というギリギリの線ところまで深刻な病床不足を招きました。

重症者数も連日のように過去最高の人数を数えています。

東京オリンピックが終了したとたんに、デルタ株の猛威とともに、人の流れを抑制する歯止めが緩んで感染拡大の大波が押し寄せたようです。

重症患者の数が過去最高に達しているのに、病床の数は一向に増えません。

重症化しても自宅療養を余儀なくされ、そこで呼吸困難に陥って病院に入れないまま死亡するという痛ましい事例が相次ぎました。

厚生労働省と東京都医師会はここに至ってようやく重い腰を上げ、自宅療養者の診療体制を強化する方針を打ち出しました。

町のクリニックなどのかかりつけ医を動員して、保健所からの連絡が来るまでの間はかかりつけ医が健康観察を行うという方策です。

合わせて病床数の増員を呼びかけましたが、8月31日の期限までにこの措置に応じる病院はほとんどありません。

東京都と神奈川県の重症病床の使用率は7割を超え、医療危機の一歩手前にまで達しています。

重症患者を救急車で搬送しても、病床が空いていないという理由で入院を断られるケースが続出しました。

まさに日本の問題はこの「医療提供体制の不備」にあります。

平時のベッド数は世界トップクラスですが、いざ緊急体制に移った場合、その要請に応えられる体制が備わっていないという事実が明らかになりました。

コロナ危機が広まって1年半が経過しますが、いまだにこのような状況です。

各国の8月現在の「総人口/累積の感染者数/死者数」を比較すると以下のようになります。

イギリス:6,600万人/720万人/13万4,000人

フランス:6,900万人/690万人/11万6,000人

ドイツ:8,300万人/400万人/9万2,000人

日本:1億2,600万人/163万人/1万6,000人

欧州の主要国と比較して、日本ははるかに感染者数と死者数が少ないにもかかわらず、他国では見られないほど医療体制がひっ迫しています。

医療提供体制が一向に整わず、医療従事者が疲弊するばかりです。

これではワクチン接種が進んで集団免疫が確立しても、いつまでたっても緊急事態宣言は解除できません。

イベントは開催が制限され、学校行事はことごとく中止を余儀なくされています。

この点に関して、国民の不満が相当なまでに高まっています。

重苦しい閉塞感、やり場のない怒りが政策当局に向けられて、オリンピック、パラリンピックを開催した直後にもかかわらず菅政権の内閣支持率は30%を下回り、昨年9月の政権発足以来の最低値を更新しました。

これが8月22日(日)の横浜市長選における自民党推薦候補の記録的な大敗、そして8月末に向けての菅首相の退陣表明、国内政局の急速な流動化、につながってゆきました。

(2)トヨタ、9月に4割減産、部品の調達難で世界の製造工場が稼働停止

8月19日(木)の14時半すぎに、日本経済新聞・電子版が「トヨタ自動車が9月より4割減産」の第一報を流しました。

そこから株式市場は急速に値を切り下げました。

振り返ってみれば8月の日経平均の安値は、8月20日(金)の26,954円でした。

トヨタの減産報道がきっかけで「トヨタ・ショック」と呼ばれました。

いまやフォルクスワーゲンを抜いて世界最大の自動車メーカーとなったトヨタ自動車の生産計画、および経営方針は、報道されるたびに株式相場を大きく突き動かします。

よい方向に向かうこともあれば、そうでないこともあります。

今回は後者の方でした。

2008年秋のリーマン・ショック。

大恐慌の瀬戸際まで追い込まれた「100年に一度の世界的な経済・金融危機」の時に、株式市場も大幅な下落を余儀なくされました。

その時の落ち込みから全世界が立ち直るきっかけとなったのが、2009年2月にトヨタが工場稼働率を引き上げるという報道でした。

トヨタが生産活動を強化するのなら世界経済は大丈夫だろう、というわずかな希望が、この時点では人々の心の支えとなったようです。

同じように昨年(2020年)秋に、世界中がコロナ危機の打撃から立ち上がる最初のきっかけを作ったのも、トヨタが下半期からは増産に転じるというものでした。

下期の生産計画は過去最高を更新するとの会社側の発表に、この時もおおいに勇気づけられたものでした。

今回はそれとは正反対です。

「カンバン方式」、「ジャスト・イン・タイム」で有名なトヨタは、世界で最も在庫管理にシビアな企業として知られています。

トヨタの強さの神髄は販売網、車体設計、生産ラインにあるのはもちろん、それ以上に在庫管理を含めた独自のマネジメント体制にあります。

そのトヨタでさえも、今回のコロナ危機による半導体不足の現状を克服できないという事実が衝撃をもって受け止められました。

トヨタがそうであれば日産やホンダ、マツダなど同業他社は推して知るべしです。

強固なサプライチェーンをもってならす自動車業界が相当の困難に直面しています。

もう一方の当事者である半導体業界は、高まる需要に対して供給が追いつかず、フル稼働の状態が続いています。

ルネサスエレクトロニクスからの供給が少ないせいで生産計画が回らない、とテスラのイーロン・マスクCEOが名指しで指摘したほどです。

半導体は世界で最も競争のシビアな業界です。

製品開発のスピードとコストを追求する技術上の競争はもちろん、半導体市況との戦いも激烈な市況産業です。

好不況の波がきわめて大きく、好景気に浮かれて大規模な設備増強の投資を行うと、えてしてそれがピークとなって好況は去り、とたんに供給過多の状態に転落して、半導体メーカーは会社存続の危機に立たされます。

半導体ビジネスはその繰り返しで成り立っています。

今回の半導体の供給不足は、コロナ危機による減産で供給量が細っているところへ、需要が殺到していることでもたらされています。

しかもこれまでとは違って、コロナ危機が職場のリモートワークや学校でのオンライン学習、政府のデジタル化の進展など「社会のデジタル化」を推し進めていることが、想定以上の半導体の需要増をもたらしています。

さらに自動車業界に代用されるように、地球環境への取り組みの強化、自動運転など新技術の研究・開発、5Gの本格的な離陸、データのクラウドへの移行、など社会のあらゆる分野でデジタル化が進展し、それをコロナ禍が加速させています。

そのすべてが半導体を使用することから、これまでには存在しなかった半導体の新規需要が一度に積み上がっていると見られます。

加えて米中間の対立激化の影響も無視できません。

最先端の半導体は軍事技術に直結することから、米国は中国が国を挙げて取り組んでいる半導体産業の育成策に神経をとがらせています。

主要部品は対中国への輸出が禁じられ、中国もそれに対抗して米国への(からの)輸出入製品に目を光らせています。

それが双方で通関上の手続き、検査を必要以上に滞らせており、巡り巡って半導体だけでなく周辺の産業分野にもそのような物流の停滞の影響が及ぶようになりました。

トヨタは当初、9月に4割減産を行っても年度計画を見直すことはないと発表しました。

それで株式市場は安堵し「トヨタ・ショック」による動揺は、トヨタ自身の株価を2日間で▲8%押し下げましたが、その後は安心買いがトヨタグループのみならず様々なセクターに広がってゆきました。

しかし時間とともに事態は再び流動化してゆきます。

しかし時間とともに事態は再び流動化してゆきます。

半導体の調達難は簡単には解消するはずもなく、9月第2週になるとトヨタは以前と同じ理由から、減産の期間はもう少し長引くと発表することになります。

それによって年間の生産計画も下方修正されるのですが、それは9月以降の出来事です。

トヨタの件に関して8月は、ひとまず安堵をもったまま無難に過ぎてゆきました。

(3)菅政権の内閣支持率が急低下、国内政局の流動化

欧米の株式市場と比べて日本の株価はなぜ出遅れているのか、との疑問が8月相場では常につきまとっていました。

その際にしばしば挙げられた理由が、「ワクチン接種の遅れ」と「コロナ感染の再拡大」、そして「内閣支持率の低下」です。

これらの理由によって海外投資家の日本株への関心は低下していると見られます。

8月半ばまでに明らかになった3月決算企業の第1四半期決算では、個々の企業の業績見通しは急速に明るくなっています。

日本経済新聞の集計によれば、8月6日までに発表を終えた3月決算企業・1,263社のうち、前年比で増益を確保した企業の割合は、黒字転換を含めて全体の70%を超えています。

製造業の75%、非製造業の66%が前年比で増益となりました。

しかも2008年4ー6月期以降では最高の利益水準に達しています。

前年がコロナ危機に直撃されて大幅に落ち込んでいるという特殊な要素もありますが、それでもこれほどの業績回復ぶりは、事前の予想では見通せませんでした。

予想をはるかに超えているのは事実です。

それなのに日本株が世界と比べて割負けしているのは、(1)でも記したように、国内での政治不信が横たわっていると指摘する声も多く聞かれました。

オリンピック閉幕直後の8月初旬、各報道機関が実施した世論調査では、菅内閣の支持率が政権発足後の最低を更新しました。

NHKは29%、読売新聞は35%、朝日新聞は28%となり、不支持率はいずれの局でも過去最高を記録しました。

その状況が8月になると徐々に変化し始めました。

8月22日(日)に投開票が行われた横浜市長選は、過去最多の8人の候補が立候補して争われました。

その上で立憲民主党が推薦した元・横浜市立大学教授の山中竹春氏が50万票を獲得して初当選を果たしました。

菅首相が「全面的かつ全力で応援する」とした元・国家公安委員長の小此木八郎氏は32万票の大差で敗れました。

ポイントは投票率の高さです。

横浜市長選はこれまで市民の関心がさほど集まらず、投票率は毎度のように20%台の低水準にとどまるのが通例でした。

それが今回は49.0%まで一気に跳ね上がりました。

無党派層、浮動票が久しぶりに大きく動いたことが実感されます。

ここでも争点は、新型コロナウイルスの感染拡大に対する政権への不満です。

当初はカジノ誘致の是非が問われるような情勢でしたが、候補者の大半が反対の立場を主張した結果、争点にはなりませんでした。

問題はやはりコロナ対策です。

神奈川県は新規の感染者が過去最高の1日2,000人を超える日が続き、東京に次いで感染者増が深刻化していました。

政府のコロナ対策の稚拙さが浮き彫りになるにつれて、自民党系の候補に逆風が吹き、無党派層を中心に野党勢力に流れが大きく傾きました。

横浜市長選の結果はそのまま全国にあてはまると見られます。

投票直後の出口調査によれば、自民党支持層のうち小此木八郎氏に投票した人はわずか42%にとどまりました。

19%は林文子氏に流れ、16%は立憲民主党の山中氏に回りました。

一方で山中氏は立憲民主党支持層の71%を獲得し、共闘した共産党支持層からも63%を獲得しました。

さらに「支持政党なし」の無党派層からも山中氏は39%を獲得して、小此木氏の11%、林文子氏の9%に大きく差をつけました。

この結果は10月21日に任期満了を迎え、近々実施される衆議院選挙にもおおいに参考になります。

当選3回生の多い自民党の若手議員の中から「今のままでは戦えない」との声が高まり、選挙の顔を変えるための自民党総裁選の前倒し実施が画策されました。

「9月17日告示ー29日投票」という日程が早々に決定され、衆院選は新首相の下で行われることが既定路線となりました。

前回とは違って国会議員と党員・党友の双方が投票を行います。

さっそく岸田文雄・前政調会長、元外相が立候補に名乗りを挙げました。

現職の首相に対して公然と対抗馬が立つ総裁選は、自民党の長い歴史の中でも過去に4回しかありません。

うち現職の総裁が負けたのは、1978年の福田赳夫氏の1回だけです。

圧倒的に現職有利、という状況にあって、菅首相は当初は総裁選への出馬に意欲を見せていましたが、9月に入ってすぐに出馬見送り、退陣を表明しました。

これはさすがにサプライズをもたらし、株式市場はそれまでくすぶっていた閉塞感が打開されるとの期待から大きく上昇し始めました。

まさに「陰極まれば陽に転ず」の言葉どおりの展開です。

9月早々にはTOPIXが30年ぶりの高値まで上昇し、日経平均も3万円の大台を再び回復しています。

8月22日の横浜市長選から2週間の展開はあまりに劇的で目まぐるしく、本当にその場で何が起きているのか、すぐに把握するのがむずかしいほどです。

海外の株式市場に対して大きく割負けしていた分だけ、日本株の上昇エネルギーが充満しています。

7か月上昇し続けてきた米国株が高値圏にあるだけに、出遅れ修正の買いはまだしばらくは続くとの期待感が高まっているようです。

「HOTな銘柄」

続いて個別銘柄の動向です。

8月相場は業績相場のスタートラインに立ったような物色が目立ちました。

米国では業績のよい銘柄を物色する動きが続いており、日本でも徐々にその流れが出来上がりつつあります。

8月は3月決算企業の第1四半期決算が出そろいました。

コロナ経済下での「新しい日常」にすばやく体制を整えた企業も少なからず存在しており、それらを中心に株式市場では好業績銘柄を買い進む動きが連日のように見られました。

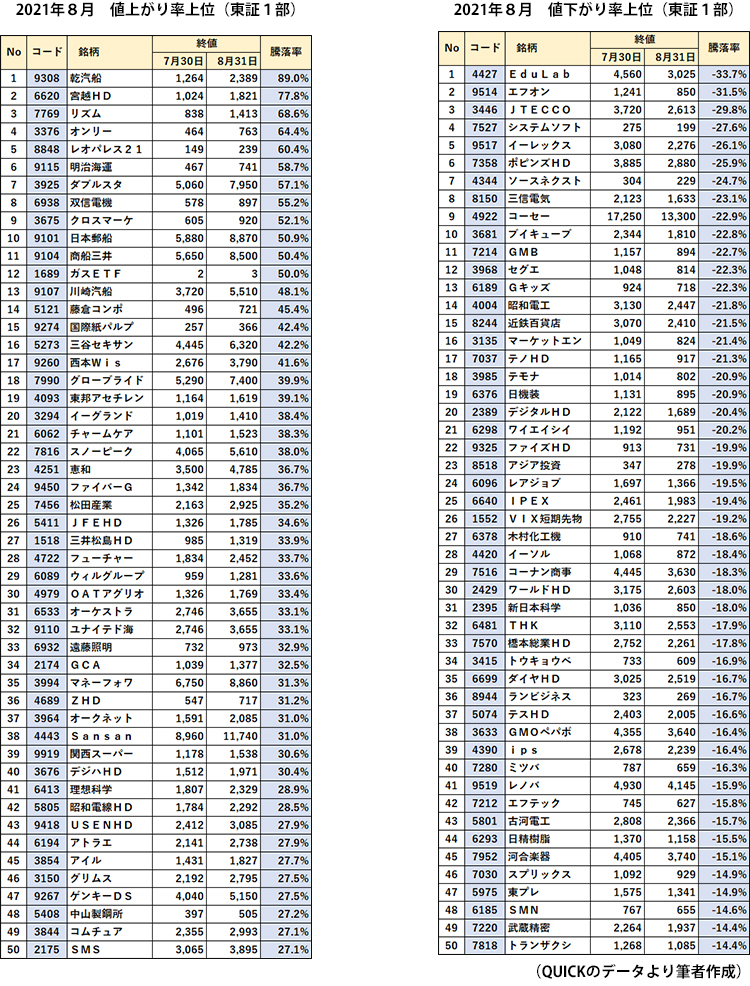

東証1部の値上がり上位の銘柄で+20%以上値上がりした銘柄の数は、8月相場では78銘柄まで増加しました。

7月は相場全体が軟調だったこともあって、+20%を超える上昇を遂げた銘柄は28銘柄にとどまりました。

同じく6月は59銘柄、5月は55銘柄だったので、8月は久しぶりに個々の銘柄ごとの株価の上昇力が強まった月となったと言えます。

日経平均が月末に一時27,000円の大台を割り込むほど売り圧力が強まった状況にしては、個々の銘柄の堅調さが光っています。

これも業績相場の特徴のひとつと言えそうです。

物色の方向性として、次の2つを挙げることができます。

- (1)業績好調が予想されていた銘柄群(海運セクター、増配株)

- (2)「ニューノーマル」関連銘柄(DX、アウトドア関連)

(1)業績好調が予想されていた銘柄群(海運セクター、増配株)

業績の好調ぶりが以前から予想されていたセクター(銘柄)の筆頭格は海運株です。

コンテナ船運賃の歴史的な高騰、高止まりを背景に、株価は8月以前もすでに何か月にもわたって大きく買われてきました。

それをさらに上回るように、8月相場では一段高となっています。

日本郵船(9101、第10位、5,880円→8,870円、+50.9%)

商船三井(9104、第11位、5,650円→8,500円、+50.4%)

川崎汽船(9107、第13位、3,720円→5,510円、+48.1%)

海運大手3社の株価が1か月で軒並み+50%前後も上昇し、そろってランキングの高い位置に並びました。

そればかりでなく、乾汽船(9308、第1位、1,264円→2,389円、+89.0%)が月間上昇率のトップに登場し、さらに明治海運(9115、第6位、467円→741円、+58.7%)が第6位に入っています。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

きっかけは7月30日に商船三井が発表した2022年3月期の第1四半期の決算です。

売上高は2,888億円(前年比+14.9%)、営業損益は80億円(黒字転換)にとどまりましたが、経常利益は1,042億円(前年比14.1倍)、四半期純利益は1,041億円(同18.9倍)まで大きく伸びました。

理由は、コンテナ船を運航する持分法適用会社「OCEAN NETWORK EXPRESS(略して「ONE」)」の持分法損益を、営業外収益に投資利益として912億円計上したためです。

コロナ禍の影響で需要と供給のミスマッチが世界中で発生しており、それが鉄鉱石や鋼材市況を大きく押し上げています。

それによってドライバルク(不定期船)事業も好況に沸いています。

しかしそれ以上に製品輸送事業(コンテナ船)が活況を呈しています。

コロナ禍による外出制限から世界的に巣ごもり消費が活発化しており、同時に先進各国が特別定額給付金などを支給したことで消費者の手元にはキャッシュが潤沢にあります。

それが世界的に物資の輸送を活発化させており、北米と欧州の主要港では港湾内の大量の船舶が押し寄せ混雑が発生しています。

さらに北米内陸では鉄道輸送も混雑しており、それらの供給面の制約からコンテナ船の需給が引き締まり、コンテナ不足からスポット運賃が大幅に上昇しており、コンテナ船事業が前年比で大幅な増益となりました。

第1四半期の大幅増益を受けて、商船三井は同じ日に早くも通期の業績見通しの上方修正を発表しました。

2022年3月期は売上高を従来の1兆800億円から、新たに1兆1,000億円に、同じく経常利益を2,200億円から3,500億円に、当期純利益を2,100億円から3,350億円にそれぞれ引き上げました。

これによって1株当たり利益は1,755円88銭から2,797円15銭になりました。

これだけでも十分なサプライズですが、さらに年間の配当金を従来予想の150円(中間70円、期末80円)から550円(中間300円、期末250円)に引き上げると発表したのです。

この発表を行う直前の商船三井の株価は5,030円だったので、配当金550円で計算した予想配当利回りは10.9%に達します。

仮にここから株価が2倍になってもまだ配当利回りは5%台を得られるため、発表の翌日から商船三井の株価は大商いのうちに大きく上昇することとなりました。

商船三井の事例をきっかけとして、ここから海運セクターは「業績の大幅な増額修正→年間配当金の大幅な引き上げ→株価の大幅な上昇」というパターンを繰り返しています。

8月4日に第1四半期の業績を発表した日本郵船の場合も、売上高は5,046億円(前年比+39.7%)、営業利益は530億円(同+492%)と大幅な増加となりました。

それ以上に経常利益の伸びが1,536億円(同+825%)と大きく、四半期純利益も1,510億円(+1,394億円の増加)となりました。

商船三井と同じくコンテナ船を運航する「ONE」からの持分法利益の計上額が1,067億円にのぼり、それが経常利益を大幅に押し上げています。

日本郵船も第1四半期の大幅な増益によって、通期の業績見通しを引き上げました。

2022年3月期の経常利益は従来の3,700億円から5,000億円に、当期純利益は3,500億円から5,000億円へと、商船三井を上回る増額幅となっています。

その後は同じようなパターンをたどります。

上方修正によって1株当たり利益は2,072円80銭から2,960円37銭となりました。

配当性向の基準に沿って、年間の配当金はそれまでの200円(中間100円、期末100円)から700円(中間200円、期末500円)へ引き上げられ、それを好感する形で株価は大きく上昇しました。

8月の値上がり率で月間トップとなった乾汽船も、8月12日に通期の業績および配当金の増額修正を発表しています。

年間の1株当たり利益は従来の127円10銭から、288円75銭へと2倍以上に増額され、それに伴って年間配当金も51円(中間6円、期末45円)から132円(中間6円、期末126円)へと引き上げられました。

これを好感して乾汽船の株価は1か月で90%近い上昇を記録しました。

9月になって日本郵船の株価は10,000円の大台に乗せました。

この時点でもまだ7%台の配当利回りを受け取れる計算となります。

コンテナ船の需給ひっ迫による海運市況の高止まりは、当初は今秋には解消されると予想されていましたが、最近では「来年の春節(2月ごろ)まで続く」との見方も出始めるほどです。

運賃高騰がしばらく解消されないのであれば、業績の上方修正は今後も続くと見られます。

そうなれば支払い配当金はさらに増額される可能性もあります。

コロナ禍のもたらした「ニューノーマル」のひとつが、8月の海運株の驚くべき高騰に端的に現れています。

(2)「ニューノーマル」関連銘柄(DX、アウトドア関連)

大幅な業績の増額修正と株価の上昇は海運株ばかりではありません。

成長性の高い小型株の中からも株価のレベルを大きく変える動きが目立っています。

中でも「デジタルトランスフォーメーション関連銘柄」は、数多くの小型成長株の中でも群を抜く強さを発揮しました。

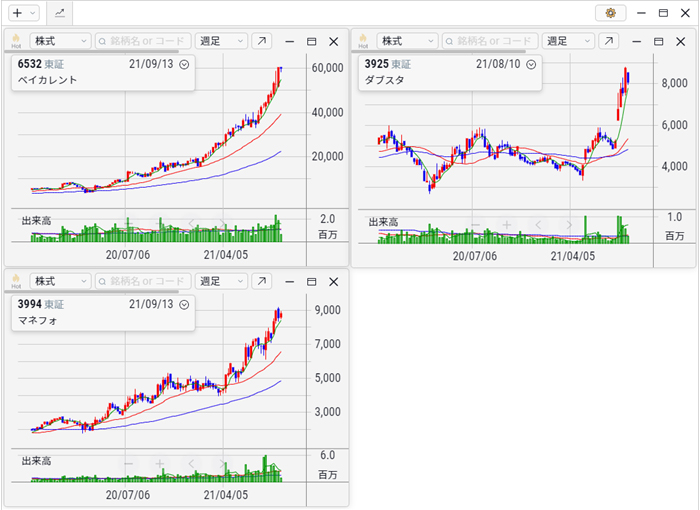

代表格はベイカレントコンサルティング(6532)です。

ベイカレントコンサルティング(6532、第53位、43,500円→54,700円、+25.7%)は、今年に入ってすでに株価は2倍以上に上昇していますが、8月はさらに上昇が顕著となりました。

同社はITに特化した経営戦略のコンサルティングファームです。

中小企業、中堅企業を中心に経営の中核を、デジタル技術を活用して変革する「デジタルトランスフォーメーション」が急がれています。

その大きな社会のトレンドを見事にとらえ業績が好調です。

2月決算企業で7月15日に第1四半期の決算を発表しています。

売上高は133億円(前年比+33.2%)、営業利益は49.9億円(+67.2%)と大幅な増加を維持しています。

通期の営業利益は160億円(+18.1%)に据え置いていますが、現在の業績の好調さが続くと見られ、いずれどこかの時点で増額修正されるとの期待が高まっています。

ダブルスタンダード(3925、第7位、5,060円→7,950円、+57.1%)はビッグデータの生成、解析を行うIT系企業です。

クライアント企業の事業やサービスに関する高精度のデータを生成して、業界動向やライバル企業の行動を勘案しながら自社の営業活動を改善してゆくサービスを提供しています。

コロナ禍によって外出自粛を強いられている企業にとって、営業活動の多くをデジタル技術に置き換える動きが活発化しています。

それが同社のビジネスにとって追い風になっており、8月13日に発表したダブルスタンダードの2022年3月期の第1四半期決算は、売上高が23.1億円(+159.3%)、営業利益が4.6億円(+153.8%)と大幅な増益となりました。

合わせて通期の業績見通しも上方修正しており(売上高:54.0億円→64.0億円、営業利益:16.0億円→17.0億円)、株価は発表翌日にストップ高、さらに月末に向けてほぼ毎日のように上昇を続けました。

このように「デジタルトランスフォーメーション」の流れが、産業界および一般の消費行動にも広く浸透しつつあります。

自社の事業モデルにデジタル技術の活用を導入する中小・中堅企業が急増しており、それがIT系企業の収益を押し上げています。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

マネーフォワード(3994、第35位、6,750円→8,860円、+31.3%)は、一般消費者向けに利用中の銀行口座、クレジットカード、証券会社、年金、ポイントなどの口座を自動的にまとめて家計簿を作成してくれる「マネーフォワードME」で知られています。

スマホを利用したデジタル社会の代表的なIT企業のひとつで、知名度も抜群ですが、本当の収益の柱は法人向けのクラウド経由の会計サービスにあります。

「マネーフォワードクラウド会計」は法人向けの決算データの自動入力、自動仕訳などを処理するクラウド会計システム、「マネーフォワードクラウド確定申告」は個人事業主に向行けた確定申告の自動作成ソフトです。

このほかにも「クラウド経費」、「クラウド給与」、「クラウド社会保険」など法人向けビジネス支援ソフトが収益の中核となっており、これらがコロナ危機以前から以後も急速に拡大しています。

4月13日に発表した2021年11月期の第1四半期の決算では、売上高は34.6億円(+44.8%)と大きく伸びており、営業利益もこの時初めて8,000万円と黒字を計上しました。

前年度は▲6.3億円の赤字だったように、これまで投資先行で利益ベースでは水面下に置かれていましたが、いよいよ黒字の収益を計上するようになり、これを機に投資家からの評価も大きく変わり始めました。

6月14日からは上場市場がそれまでの東証マザーズから東証1部に変更され、大手機関投資家はますます投資しやすくなりました。

7月15日に発表された第2四半期の決算でも、売上高は74.6億円(+43.1%)と引き続き大幅な伸びを記録し、かつ営業利益も4,400万円の黒字を計上したことから、8月相場では一貫して上値追いを続けました。

同様に、法人向けのデジタルマーケティングを行うオーケストラHD(6533、第31位、2,746円→3,655円、+33.1%)、クラウド経由で名刺管理サービスを提供するSansan(4443、第38位、8,960円→11,740円、+31.0%)、企業の経費精算システム「楽楽精算」を提供するラクス(3923、第51位、3,080円→3,890円、+26.3%)など、データ分析、クラウド、デジタル技術を駆使して中小・中堅企業向けのサービスを提供する小型成長株が、いずれも上場来高値を更新するような上昇トレンドを描いています。

法人向けビジネスばかりでなく、消費者向けサービスも好調なところは株価も堅調です。

コロナ禍ですべてのビジネスがダメージを受けているばかりではありません。

釣り具、テニス用品、ゴルフ用品を提供するグローブライド(7990、第18位、5,290円→7,400円、+39.9%)が8月6日に発表した2022年3月期の第1四半期の決算は、売上高が330億円(+62.0%)、営業利益は50.5億円(+536.2%)と驚くべき伸びとなりました。

コロナ危機における「3密回避」のレジャーとして昨年から、釣りやゴルフなどアウトドアブームが続いており、その大波をうまくとらえた格好となっています。

東京オリンピック・パラリンピックの開催とも重なって、スポーツグッズ関連株の流れに乗ったところもあります。

これと合わせてグローブライドは2022年3月期・通期の業績見通しも上方修正しました。

それによれば、売上高は1,100億円→1,150億円、営業利益は80億円→100億円としていますが、すでに第1四半期の実績だけで営業利益は50億円も稼ぎ出しているだけに、再増額修正の期待が早くも高まっています。

配当金も増配される可能性が高く、海運株と同じように「好業績、増配期待」の銘柄として株価は大幅高となりました。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

アウトドアと言えば、根強いファン層を世界中でしっかりと抱えているスノーピーク(7816、第22位、4,065円→5,610円、+38.0%)も同様です。

キャンプ用品の好調な売れ行きと好業績を背景に、すでに年初から株価は大きく上昇していますが、8月12日に発表された2022年12月・第2四半期の決算において、売上高は116億円(+77.6%)、営業利益は16.1億円(+513.5%)とこちらも利益が6倍以上に拡大しています。

スノーピークも2022年12月期・通期の業績見通しを上方修正しており、売上高は205億円→245億円、営業利益は20.5億円→30.0億円へ引き上げられました。

合わせて増配の意向も発表しており、グローブライドと同様に株価は上場来高値を更新中です。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

コロナ禍で私たちの日常生活の風景が大きく変わりつつあります。

そのような目の前で起きている社会のトレンドの変わり目を上手にとらえた企業が収益を飛躍的に拡大させています。

それが確認されたのが7月から8月の決算発表にあったと見ることができそうです。

株価の推移がそのあたりの様子を余すところなく反映しているように思います。

「COOLな銘柄」

「COOLな銘柄」は8月相場で軟調だった銘柄です。

業績相場の色彩の強まった8月相場で下落の目立った銘柄には、ふたつの方向性があるように見えます。

ひとつは決算内容のさえなかった銘柄群です。

これは7月もそうでしたが、業績の伸びが伴わない銘柄はそれだけで売り要因となってしまいました。

もうひとつは、環境関連銘柄の一角です。

中でも再生可能エネルギーによる発電事業者、新電力各社が一斉に下落しました。

最初にこちらから見てゆきます。

環境関連銘柄

太陽光発電や風力発電をメインとする新電力各社の株価がさえない動きとなりました。

エフオン(9514、第2位、1,241円→850円、▲31.5%)

イーレックス(9517、第5位、3,080円→2,276円、▲26.1%)

レノバ(9519、第41位、4,930円→4,145円、▲15.9%)

テスHD(5074、第37位、2,403円→2,005円、▲16.6%)

これらの銘柄は日本政府の掲げる脱炭素、カーボンニュートラル政策の中核銘柄と目されています。

7月相場ではいずれも株価が大きく上昇した銘柄の一群でもあります。

auカブコム証券のチャートツールEVERチャートで作成

週足表示、2021年9月14日まで

EVERチャートを開く

※EVERチャートの初回ご利用時にはインストールが必要となります。

※スマートフォン等からご覧の場合はこちらからはEVERチャートを開けません。

株価が一斉に下落したきっかけのひとつが、エフオン(9514)の株価急落です。

エフオンは法人顧客に対して省エネ活動を支援する日本最初の企業です。

ボイラー、給湯設備、冷凍庫、空調、照明など、環境負荷の大きな機器類を使用する企業に対して省エネ対策をコンサルティングしています。

環境性能のより優れた機器類への交換、設置から運用、メンテナンスまでを請け負います。

同時に自らもバイオマス発電を行っており、大分、福島、栃木に自社のバイオマス発電所を所有、運転しています。

同社のバイオマス発電は燃料に木質チップを使用しており、使用する燃料の半分以上が含水率の高い非乾燥木、いわゆる「生木」です。

生木を使って燃焼効率と発電効率を高める技術が同社の最大の特徴です。

木質バイオマス発電は、燃料の木が成長する過程で温暖化ガスを吸収するため、燃やしてCO2が排出されたとしても、それはプラスとマイナスの差引でニュートラルとみなされます。

そのエフオンに対して海外市場から疑問が浮上しました。

燃料として使う間伐材や廃材は、使う木材の種類によって売電単価が異なっています。

そのため、どの燃料を使ってどれだけ発電しているのか、外部の検査機関がサンプル抽出して外から推計して単価が決定されます。

エフオンの場合、燃料のサンプルを改ざんして売電単価を不正につり上げていたという疑念が持たれているようです。

疑惑の浮上から問い合わせが殺到したエフオンは、8月16日に公式見解をリリースし、そのような事実はないことを正式に明らかにしました。

プレスリリースでは、2020年7~10月にすでに外部の弁護士を加えた調査委員会を設置して、不正の有無についてすでに調査していること、その結果として不正の事実は認められなかったことを明言しています。

追いかけるように8月23日には再度リリースを出し、報道された不正について再調査を検討する旨の報道があるが、再調査はすでに済んでおり現時点において監査役会から再調査を行う旨の報告はない、という点をあらためて公表しています。

エフオンに関するニュースフローはここまでですが、これをきっかけにエフオンの株価は急落し、同じ事業を手がけるレノバ、イーレックス、テスHDなど関連する銘柄も一斉に軟化しました。

いまやESG(環境・社会・企業統治)は成長の源泉です。

世界中でESGに対する意識が高まっており、これが次なる「カネの成る木」だとして、ESGにまつわる投資マネーが世界中で4,000兆円に迫っているとの報告もあります。

そうなるとESGを巡る政策や企業活動、国家に対する市民の要望はどんどん過熱してゆきます。

株式市場でも投資判断の際にESG的な要素を重視するようになっています。

関連銘柄の注目度は日増しに高まっていて、おのずとバリュエーションも高くなり、人気のあまりに規律が緩むと思わぬところから不祥事が発生することもあります。

株価はちょっとしたことをきっかけに乱高下しやすくなってくるようです。

自民党総裁選後、日を置かずに実施される衆院選では、コロナ対策に加えて、脱炭素、環境対策も全面的に問われることになります。

これによって急落した新電力各社の株価は、8月末から9月初旬にかけて再び大きく切り返して上昇しました。

決算内容のさえなかった銘柄

そしてもうひとつ、業績の伸びが鈍い企業、決算内容のさえなかった銘柄、あるいは資本増強のための公募増資を決断した企業は、株式市場では軟調な値動きを余儀なくされています。

総合化学メーカー大手の昭和電工(4004、第14位、3,130円→2,447円、▲21.8%)はコロナ禍で石油化学製品の市況改善の恩恵をフルに受けています。

電炉向けの黒鉛電極では世界シェアトップでもあり、データセンター向けのハードディスク記録媒体や半導体向けの特殊ガス、リチウムイオン電池用部材、パワー半導体など近年力を入れている事業がいずれも好調で、他の大手化学メーカーと同様に年明けから初夏までは株価も堅調でした。

8月10日に発表された2022年12月期・第2四半期の決算は、化学品、エレクトロニクス、アルミニウムが好調で、子会社である昭光通商の株式をすべて譲渡した影響を埋めて、売上高は6,933億円(+112.3%)、営業利益は475億円(黒字転換、前期は▲257億円の赤字)となりました。

しかし同社は目下のところ事業構造改革を推し進めており、上半期中に蓄電デバイス・システム事業の譲渡損失を▲301億円、並びにアルミ機能部材事業の環境対策費を▲90億円、特別損失に計上したため、四半期純損失が▲134億円の赤字となりました(前期も▲545億円の赤字)。

この事業構造改革案は株式市場では好感され、発表直後から株価はいったん上昇したのですが、続けて8月23日に3,200万株強の新株発行を伴う1,000億円強の資金調達(公募増資)を発表したことから株価は急落してしまいました。

コロナ禍が長引くことによって、資本増強の必要に迫られる企業が相次いでいます。

昭和電工の場合は構造改革による財務体質の強化が目的ですが、やはり新株の発行を伴う増資は株主価値の希薄化もあるため、マーケットでは嫌気されてしまうようです。

コーセー(4922、第9位、17,250円→13,300円、▲22.9%)は化粧品の大手です。

「コスメデコルテ」、「ジルスチュアート」、「インフィニティ」、「雪肌精」など多くの人気ブランドを有しています。

インバウンド消費が盛んな時期は「雪肌精」を求めて多くの外国人観光客が百貨店の化粧品売り場を訪れました。

しかしコロナ禍でインバウンド消費は壊滅的に減少しています。

外出する機会も減っていることから化粧品そのものの需要が落ちたままの状況で、7月30日に発表された2021年12月期の決算では、売上高は587億円(会計基準の変更で比較なし、前期は600億円)、営業利益は34.5億円(同、前期は11.1億円)となりました。

今期より決算期を変更し、3月締めを12月締めに変えます。

そのために今期は9か月の変則決算となりますが、2021年12月期の営業利益の見通しは200億円のまま据え置きました。

第1四半期の実績である34.5億円は進捗率にして17.3%にとどまっており、現状のままでは通期での下方修正は必至との見方が浮上しています。

株価は大きく下落を余儀なくされました。

三信電気(8150、第8位、2,123円→1,633円、▲23.1%)は半導体商社の主要プレーヤーです。

以前からNECと関係が深く、ゲーム用半導体を中心にNEC系から仕入れ、任天堂、ソニーに販売ルートを確保しています。

NECエレクトロニクスを母体とするルネサスエレクトロニクスが主な仕入先でしたが、昨年ルネサスとの特約店契約を解消してからは、ルネサス製品の扱いが急速に細りました。

今後の伸びが期待される車載用半導体の取り扱いを模索しているところで、いまだ次なる事業の柱が確立し切れていない状況にあります。

8月5日に発表した2022年3月期・第1四半期の決算では、売上高は245億円(+12.7%)、営業利益は4.6億円(黒字転換、前期は▲8,000万円の赤字)でした。

通期の見通しは売上高が1,080億円(▲4.2%)、営業利益が15.7億円(▲27.6%)に据え置いており、クラウドやセキュリティ、DX商材の拡大の波になかなか乗り切れず、苦戦を余儀なくされています。

保育園運営のグローバルキッズCOMPANY(6189、第13位、924円→718円、▲22.3%)、同じくテノHD(7037、第17位、1,165円→917円、▲21.3%)、買い取りサイト運営のマーケットエンタープライズ(3135、第16位、1,049円→824円、▲21.4%)、電線大手の古河電工(5801、第43位、2,808円→2,366円、▲15.7%)なども、決算発表をきっかけに業績の苦戦が明らかになり、そこから株価の急落が見られました。

コロナ危機で「ニューノーマル」、新しい行動様式が確立されつつあります。

それによって業績の明暗もはっきりとし始めています。

7月と同様に8月相場でも、そのあたりの変化が業績相場という二極化現象を招いています。

そのような傾向が株式市場では一段と明確な形をとりつつあります。

当コラムは投資の参考となる情報提供を目的としており、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証等をおこなうものではありません。

また将来の株価または価値を保証するものではありません。

投資の最終決定はご自身のご判断と責任で行ってください。

詳しくは「ご注意事項」をご確認ください。

ご注意事項

鈴木一之

株式アナリスト

1961年生。1983年千葉大学卒、大和証券に入社。

1987年に株式トレーディング室に配属。

2000年よりインフォストックスドットコム、日本株チーフアナリスト

2007年より独立、現在に至る。

相場を景気循環論でとらえるシクリカル投資法を展開。

主な著書

「賢者に学ぶ 有望株の選び方」(2019年7月、日本経済新聞出版)

きっちりコツコツ株で稼ぐ 中期投資のすすめ」(2013年7月、日本経済新聞出版社)

主な出演番組

「東京マーケットワイド」(東京MXテレビ、水曜日、木曜日)

「マーケット・アナライズplus+」(BS12トゥエルビ、土曜13:00~13:45)

「マーケットプレス」(ラジオNIKKEI、月曜日)

公式HP

http://www.suzukikazuyuki.com/

Twitterアカウント

@suzukazu_tokyo

呼びかける時は「スズカズ」、「スズカズさん」と呼んでください。

鈴木一之のHOTな銘柄 COOLな銘柄

チャイナ・ショックを警戒?デルタ株の感染拡大も(2021.08.12)

景気敏感株・バリュー株から再びグロース株へ?(2021.07.20)

ワクチン相場・業績相場へ移行!?(2021.06.17)

インフレ加速?市況関連株・半導体関連株!(2021.05.13)

景気敏感株、バリュー株!(2021.04.15)

ビットコイン関連銘柄&アフターコロナ銘柄!(2021.03.11)

巣ごもり消費関連株&自動車関連株!(2021.02.12)

環境関連株&半導体関連株!(2021.01.15)

「HOTな銘柄、COOLな銘柄」2020年12月号(2020.12.16)

「HOTな銘柄、COOLな銘柄」2020年11月号(2020.11.12)

「HOTな銘柄、COOLな銘柄」2020年10月号(2020.10.15)